上周棉花市场整体震荡运行。国内现期货市场缺乏明确消息指引,延续震荡局势。据生意社商品行情分析系统,截至6月9日3128B级皮棉现货价格在14623元/吨,周环比上涨0.29%。

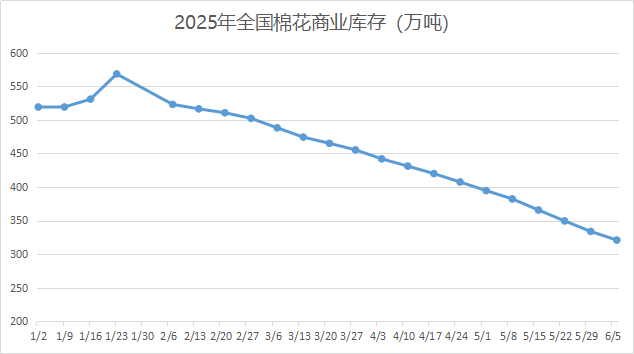

国内方面:供应端商业库存持续去化,棉花资源逐渐减少,新棉生长方面,随着气温逐步回升,新疆大部分棉田已现蕾,目前新年度棉花产量维持宽松预期,以及在关税影响笼罩下的终端消费疲软,短期或仍保持窄幅震荡格局。

需求方面:端午节后下游纺企纱线库存少量累积,市场补货热情稍有减退,织布厂开机率陆续下调,纱线库存有明显累加趋势。截至6月6日,主流地区纺企开机负荷在74%,环比下降0.40%,纺企开机率小幅下调,目前市场淡季明显。

国际方面:美国和印度降雨充足,利于棉花生长发育,强化了下年度供应充裕预期,国际棉花价格承压下行。国际棉花咨询委员会(ICAC)最新公布的月度报告显示,ICAC对2025/26年度全球棉花的预测保持稳定,棉花产量和消费量的预估分别约为2600万吨和2570万吨,而贸易量预估则上调至970万吨。

后市预测:总体来看,纺织市场淡季购销相对清淡,企业对补充原料库存持谨慎态度。同时外围宏观层面不确定性的影响仍存,不过市场敏感度较前期有所缓解。从基本面情况来看的话,淡季氛围下棉价或将持续震荡运行,关注USDA月度报告。

1

6月10日生意社棉纱21S基准价为22166.67元/吨 2025-06-10

2

6月10日生意社棉纱32S基准价为23725.00元/吨 2025-06-10

3

6月9日进口棉报价微涨 2025-06-10

4

6月9日ICE期棉小幅上涨 2025-06-10

5

生意社:上周棉价小幅震荡运行 2025-06-09

6

生意社:淡季明显 纯棉纱市场交易清淡 2025-06-06

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商